2年前、資産運用の知識がまだなかった時の話です。

りそな銀行さんを利用しているのですが、ファンドラップの案内が来ました。

当時の資料が無いのですが、定期預金金利がアップするようなキャンペーン付きのものでした。

銀行に預けていても預金金利も低いしやってみるか、といった感じで契約したのを覚えています。

今年2021年7月、資産運用の知識が身に付き、このまま運用していてもメリットが少ないと考え解約しました。おおよそ2年余りの運用結果がどうなったのか、見ていきます。

- ファンドラップ(りそな銀行)とは何かが分かる。

- 2年運用した資産運用結果が分かる

ファンドラップとは何か

ファンドラップとはお客さまごとに異なる投資の目的や方針を確認し、投資一任契約に基づき、資産配分や投資先ファンドの選定、運用状況の報告などの資産運用に関わるサービスを総合的にご提供する商品です。りそなファンドラップでは、資産運用の専門家がお客さまと一緒に考え、最適な資産配分をご提案します。

りそな銀行ホームページより引用

投資信託と似ている印象を受けますね。

投資信託は自分で何に投資するかを選択して購入する事になりますが、ファンドラップは、何に投資するのかも含めて全てお任せ、となります。

自分の投資方針、リスクをどこまで許容するか、等をりそな銀行さんと会話しつつ決めていき、最終的に決まった方針に沿って、りそな銀行さんが運用していく、という事になります。

基本的に300万円以上からとなっており、手数料もいくつかのパターンから選択できるものの、おおよそ年1%程度は考えておいた方が良さそうです。(実際1%程度かかりました。)

ファンドラップの手続き

2年前は窓口対応でした。書類へのサイン等必要なので、現状も変わっていないと思います。

方針決めや書類へのサイン含め時間的にはおおよそ2,3時間程度はかかりました。

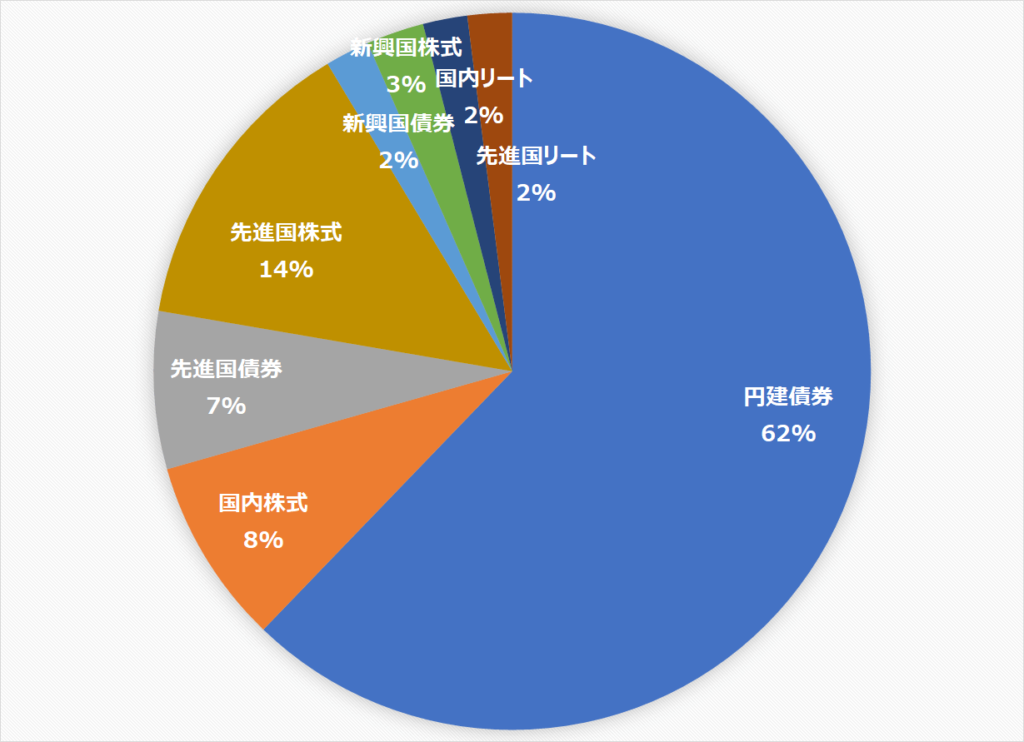

提示頂いたポートフォリオ(資産配分)は以下となりました。

#当初は見せられても理解できていませんでしたが…今見るとかなりリスク低め運用です。

他にはオプション設定をどうするかを確認されました。

ある金額を上回ったら or 下回ったら売却するといったような設定の要否等ですね。

当時はよく分かっていなかったので、設定なしで契約を進め完了しました。

ファンドラップでの資産運用期間中の状況

銀行への預金と同様に考えていたので基本ほったらかし運用でした。

今思えば、このほったらかし運用こそが資産運用の肝の部分ですね(今は逆に気にしすぎて株価のアップダウンが毎日気になる…)。

毎月銀行の担当者さんからお電話が入ったのと(ほぼ会社で業務中だったので出られませんでした)、四半期(3か月)に1回、資産運用レポートが郵送されてきました。

レポートの詳細内容は興味なかったので(見ても分からなかったので)ほぼそのまま放置していました。

ただ、手数料だけは3か月おきに1万円前後かかっていたので、なんとなく高いな、と感じていました。

ファンドラップでの資産運用実績(約2年)

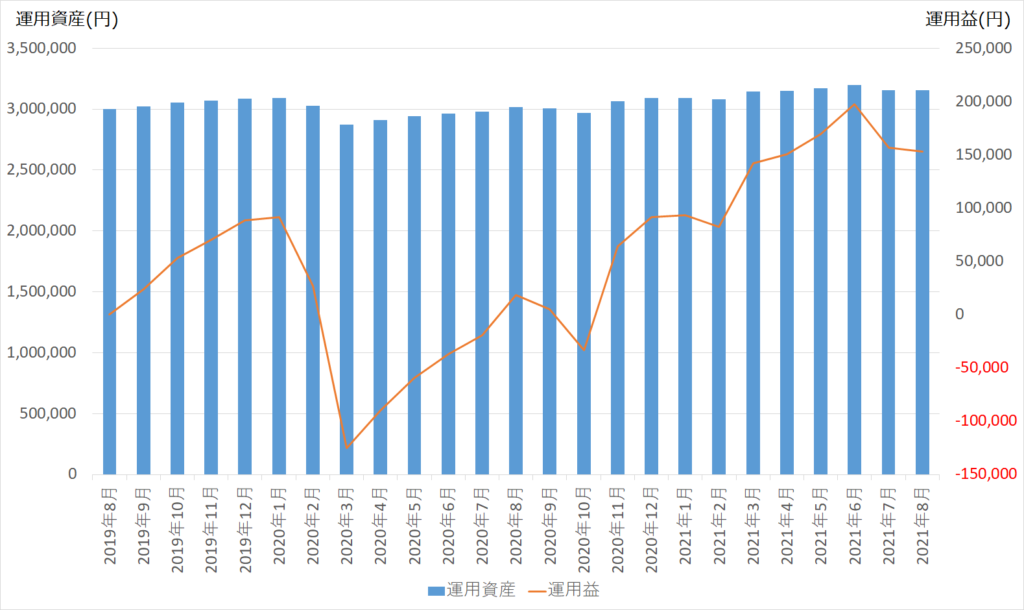

解約するまでの状況は以下のようになりました。

・投資期間 :2019/8~2021/7(2021/7末で解約)

・投資元本 :3,000,000 円

・解約時資産:3,153,186 円

・運用益 :+153,186円(+5.1%)

・手数料総額: 76,673円

コロナ禍で一旦暴落して、その後回復となっています。かなり米国株のリターンが高かった時期になります。

おおよそ2年で5.1%程度資産増加、年2.6%程度でしょうか。

本資産運用はリスク低めの方針を自ら選択しているので、この程度になるんでしょうかね。

ただやっぱり手数料が高いですね。

元本300万で月3,000円と0.1%/月≒1.2%/年程度の手数料がかかる計算となりました。

まとめ

- 2年で+5.1%程度資産増加

- 預金のみであれば2年で+0.002%しか増えないことを考えるとファンドラップは魅力的。

- 自分で資産配分を細かく選べない(こちらからの要望を元にざっくりと決まる感じ)

- 手数料は高い(年数を重ねると手数料が安くなるが、焼け石に水か)

銀行へ預金するだけでは、現在の普通預金金利は0.001%程度なので、それと比較すれば増えるのは事実でした。

全てお任せ運用という事もあり、手数料が高くなってしまうのは致し方ない所ですかね。

具体的に言えば、楽天証券の投資信託「eMAXIS Slim 米国株式(S&P500)」を例にすると、手数料は0.0968%と驚愕の数値になります。

ファンドラップは1%程度なので、10倍の手数料がとられてしまう計算に。。

銀行でこのようなファンドラップを勧めてくるのは、銀行側の利益になるからに他ならないですね。

銀行側の利益がまさにこの高い手数料に反映されていると考えることが出来ます。

りそな銀行ではファンドラップの種類の中に「ウェルカムプラン」というものがあり、こちらは1/10の30万円から資産運用が可能になっていますね。

もう少し少額からとなると、「THEO+docomo」のようなロボアドバイザーもお勧めです。こちらは1万円から始められます!

上記のようなお任せ運用である程度資産運用に触れながら、ゆくゆくは自分で証券会社へ申し込みし、自分で投資信託を選び購入する事をとてもお勧めします。自分の資産をさらに多く増やせる可能性がありますからね。

ただくれぐれも投資は自己責任でお願いします。

今回は以上となります。

コメント