私は40代になってから会社の制度(確定拠出企業型年金)に出会い、資産運用を始めました。ただ正直何も分からず漠然と初期設定のままの状態で放置していました。昨年2021年夏、たまたま目にしたYouTube動画で資産運用や株式というものを改めて知り、色々な情報を読み漁りました。

初心者の私がどのように考え、どのように行動し資産運用を実施してきたのかについて記事にしました。

初心者目線で記載しているので、資産運用バリバリやってる方については参考にもならないかもしれません。ご了承ください。

- 資産運用とは何か

- 資産運用の種類とその言葉の意味

- 資産運用の始め方

資産運用とは何か

資産運用とは、資産を運用して増やしていくことになります(減ってしまう場合もあります)。

銀行や郵便局にお金を預ける事によって得られる利息であったり、株式を購入し株価が上がった時に売却して得られる利益であったり、不動産を購入しオーナーになり賃貸料で利益を得る、等様々な資産運用があります。

私は2021/8から本格的に株式投資を始めました。厳密に言えばりそな銀行が行っている”ファンドラップ”やロボアドバイザーと言われている”THEO+docomo”など資産運用に該当するものは実施していたのですが、正直何も分からずただキャンペーン目当てでやっていたに過ぎなかったです。

以前の私は株式投資というのは、リスクが大きい、うまくすれば儲かるといったギャンブル的なものだと考えていました。

ただ、色々と情報収集する中で、それが違うものだと分かりました。正しい資産運用を実施すれば少なくても銀行にただ預けているだけでは達成できない程度には資産を増やす事が出来る事を知りました。

こういった話は知っているか知らないか、の二択になる可能性が非常に高いです。誰も教えてくれなかったですしね。。逆にそういった話を持ち掛けられると怪しいですし・・・

このブログ記事もあくまできっかけの一つとして頂きたいと思っています。記載の通り実施してみる、という事はあまりにもリスクが高いです。複数のブログやYouTubeや書籍等で情報収集して、自分自身が納得した上で資産運用を実施する事が大切です。

私もたまたま見たYouTube動画がきっかけとなりましたので、同じように本記事を見て頂いた方の中で資産運用というものに興味がわいてきたのであれば、幸いです。

・資産運用の入り口は株式投資(と私は考えています)

・リスクあり(元本保証されない)だが、リターンもリスクに見合った分あり

・一つの情報源だけではなく、複数の情報源から情報収集する

預金が安全だという考え方

以前からもちろん株式という言葉は知っていました。ただリスクの観点から自分で買うといった事は考えていませんでした。元本が保証される銀行預金の方が安全だという考えを持っていたので、給料は預金して通帳の金額が増えるのを見て満足感を得ていました。その一方、預金の利息って本当に低い、とも感じていました。

メガバンク(大手銀行、三菱UFJ、みずほ、三井住友 等)と呼ばれる銀行の普通預金金利は、年0.001%(税引前)となっています。

一般的に預金金利等、利益に対して税金がかかります。上記銀行預金の金利について内訳は以下となります。

所得税(15%)+住民税(5%)+復興特別所得税(0.315%)=20.315%

つまり、銀行に1,000万円預けている場合は、1年あたり

10,000,000×0.001%=100

100円。。。

所得税:100円×15.315% ≒ 15円

住民税:100円×5% ≒ 5円

手元に残るお金は、100円 – (15+5)= 80円

となります。

元本保証(1,000万円/1金融機関まで)とは言え、資産運用という観点から見れば、お金を増やしていくパワーは皆無といって良いかもしれません。。

株式運用とは

銀行預金よりもお金を増やしていきたいな、と考えた時の次の一手が株式運用だと思います。株式と聞いてみなさんはどのような事を思い浮かべるでしょうか。私はどちらかというと、以下のような場面を思い描いていました。

株のチャートをずーっと見ていて、下がった時に買い、上がった時に売る。こんなテクニカルなイメージですね。一瞬で数百万・数千万が動くといった、そんなイメージ。改めて情報収集する中で、株式運用には以下2種類ある事が分かりました。

- デイトレード → チャートを見つつ株式売買し運用する事

- インデックスファンド → インデックス(株価の指標に連動するように運用する)ファンド(投資信託)を購入する事で運用する。実際はプロの方たちが株式の運用を行う。

株の知識が無くても、プロの方たちに運用してもらえるってすごくないですか!?

私自身、デイトレードのイメージがあまりにも強く、インデックスファンドを運用するといった選択肢があるんだなと初めて知りました。インデックスと呼ばれる指数については以下のように様々な種類があります。

・日経平均

→日本を代表する225社

・TOPIX

→日本の東証1部上場企業(2,189社。2021/7時点)

・S&P500

→米国の大型企業500社

・NASDAQ100

→米国NASDAQに上場する時価総額上位100社(金融銘柄除く)

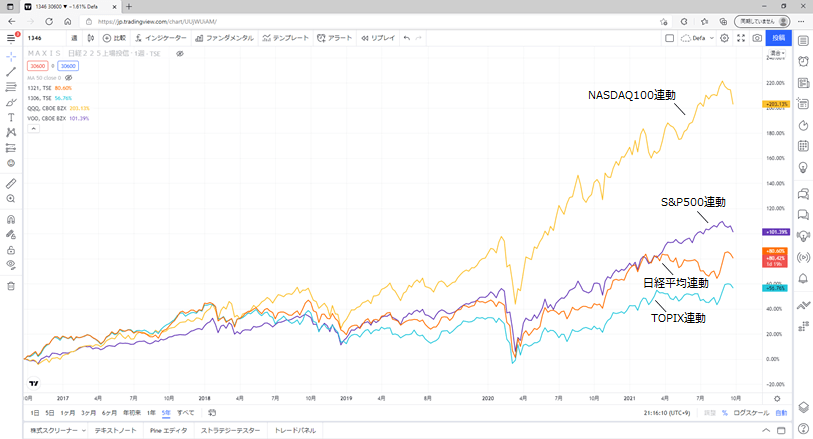

これらの株価推移がどうなっているか示したものが下図となります(横軸が期間、縦軸が株価になっています)。

過去5年分を並べてみました。さて5年間で株価がどれほど増加したのでしょうか。

・日経平均 約1.8倍

・TOPIX 約1.6倍

・S&P500 約2倍

・NASDAQ100 約3倍

2020年3月頃に割と大きな谷がありますが、ここはコロナによる株価下落でした。しかしそこからは、うなぎ上りの株価推移となっています。日本株より米国株の方が勢いがあるというのも傾向の一つです。

先ほどの銀行預金の例ですと、1,000万円預金していた場合では1年100円程度の利益でしたが、株式運用すれば、5年で2,000万円or3,000万円になるという事になります。

もちろん自己責任での運用、元本割れもありというリスクを背負った上での資産運用となりますが、デイトレードのようなスキルが無くても、長期に渡ってインデックスファンドを購入し、プロの方たちに運用してもらえば、上記のような結果が付いてくるという事なんです。

ただし、あくまでも過去を見た場合についてなので、この先未来がどうなるかは分かりません。

また、インデックスファンドは単体の企業の株式を購入するではなく、複数の企業の株式を購入している事になります。つまり、分散して投資が出来るという事になります。株式購入対象の企業の業種もばらけているので、ある業種の株価は下がったが、別業種の株価は上がった、トータルで株価は現状維持した、というケースも出てきます。こういった意味からもインデックスファンドというのは本当にお勧めだと思います。

一方で利益には税金が付いてきます。

・日本株 20.315%

・米国株 20.315%

※ただし、米国株の配当金については、米国で10%の税金がかかった後、日本で20.315%の税金がかかる。

日本における所得税というのは、累進課税制度と言って、稼ぎが多ければ多いほど税金が高くなります(最大45%)。株の利益というのは、現状は1億稼いでも2億稼いでも20.315%の税金です。ここも株の強みかと思います(今後どうなるかは未知数ですが…株の利益にも30%程度の税金をかけるといった事も言われていますからね)。

インデックスファンドへの投資による株氏運用、それまで私自身銀行に預金しておけば、という考え方から、株式を購入する事で運用してお金を増やしていく、という考え方にシフトするきっかけになりました。まさに目からうろこ状態でした。

・インデックスファンドによる株式運用がおすすめ(インデックス投資)

・複数企業への分散投資によりリスクも分散できる(複数企業全ての株価が下落するのは考えにくい…)

・銀行預金よりもお金が増えるスピードアップ

・投資は自己責任で行うもの(元本保証無いので)

NISAとは

さらに情報収集していくとNISAという制度を知る事が出来ました。株式を購入するには証券会社で口座(一般口座or特定口座)を作るんですが、NISA口座というものを作ると、そのNISA口座で株式を資産運用して得た利益に税金がかからない(非課税)、という素晴らしい制度を国が用意してくれていました。

極端な話をすれば、株式運用で1,000万円利益出ました、であれば税金で20%の200万程度がとられてしまうわけですが、それがNISAだとなくなる!という事になります。また、NISAには運用方法として以下3つが用意されています。

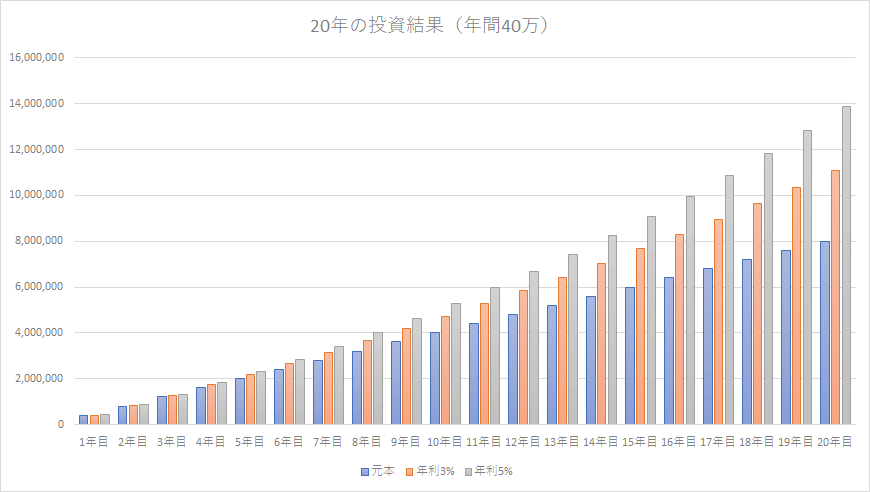

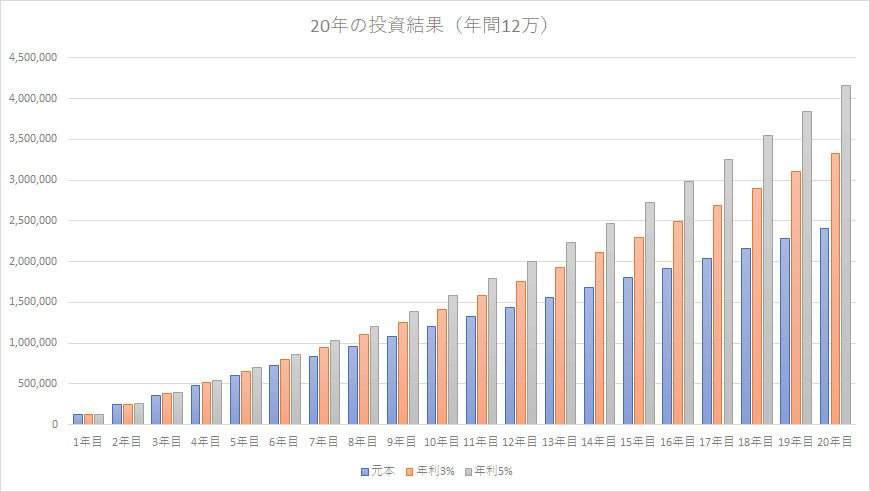

最大800万円まで非課税となる積み立てNISAを活用し、自分が選んだインデックスファンドを毎月33,333円(年間おおよそ40万円)積み立てていくのが基本スタンスだと考えています。満額とは言わずとも自身がどれだけ資産運用に回せるか、無理のない範囲で活用する事が重要です。積み立て投資していけば明るい未来が見えてくるはずです!どの程度資産が増加していくか下のグラフで見ていきましょう。

上が年間上限額で積み立て、下が月1万円、年間12万円積み立てのシミュレーション結果です。

青軸(一番左の棒グラフ)が元本、オレンジ軸(真ん中の棒グラフ)が年利3%の投資信託商品で運用できた場合、灰色棒(一番右の棒グラフ)は年利5%の投資信託商品で運用できた場合となります。年利である運用利回りは自身が選択したインデックスファンドで変わりますので、なるべく高いものを選びたいですね。現状年利が高くても今後どうなるかは誰にも予想は出来ないですが。人気があり過去の実績が伴っている商品=銘柄を購入するというのが基本かと思います。

年利3%程度を実現出来れば、上記グラフから確認すると以下のような資産増加となります。

年間40万 → 20年間で元本800万 → 1107万へ(+307万)

年間12万 → 20年間で元本240万 → 332万へ(+82万)

そんなうまくいくものなのか…という疑問もある事はあるのですが、長期運用前提の資産運用かつ、過去のデータからは株価が上昇していくというものなので、期待大だと思います!とは言え、繰り返しますが、このような株式での資産運用は自己責任です。

元本保証ではないというリスクを取った見返りとして、上記のような資産増加が生まれる、といった考え方となります。リスクをどこまで取れるか、自分自身と相談して株式での資産運用を実施する必要がありますし、そういった仕組みであるという事を認識しなければなりません。

一般的に長期間の株式投資については元本割れの確率が減っていきます。短期間の株式投資だとマイナスになる可能性があったとしても、長期間になればプラスに転じる可能性が高いという傾向があります。株式投資は期間です。毎月少しのお金でも出来るだけ早く積立投資をする、これに尽きます。

特に長期間に渡り積み立てを行っていくと”複利”の効果が現れます。例えば年利3%であれば、1年目は元本x3%ですが、2年目は元本x3%ではなく、(元本x3%)x3% となり、雪だるま式に増加していきます。

少し例は悪いですが、借金のようなものを考えて頂くと分かりやすいかもしれません。資産増加とは真逆ですが、借金も返済が滞ると雪だるま式に増えていきますよね?あれと考え方は同じです。複利の効果はあなどれません。

私の場合は40代から始めているので期間的なアドバンテージは少ないですが…以下のような記事で一部のインデックスファンドの資産運用結果をまとめていますので是非見ていって下さい。

以下は私がまだ資産運用を何も知らない時になにげなく始めたものになっています。どちらも利益は出ているのですが、ご自身で正しい投資先を選び、証券会社から購入した方が長期的に見た時メリットが大きいです(特に手数料部分がポイント)。

iDeCoとは

冒頭でお話しした会社の制度(確定拠出企業型年金)がiDeCoと関連していると知ったのはつい最近の事でした。自分が何を実施しているのか把握できていなかったというのは怖いですね。。金融リテラシーが何もないまま40代になってしまったという…

銀行や証券会社に勧められたから…といって始める資産運用ほど怖いものはありません。一旦立ち止まって考えてみる、すぐには契約をしない、という事は覚えておいて損はありません。

こちらも国の制度で、老後の年金対策という位置づけとなっています。

利益に対する税金がかからないという事はNISAと同様ですが、他に以下特徴があります。

また、会社によっては企業DCを実施している場合、iDeCoへは加入できないような制約もあります。(2022年10月に法改正があり、加入可能になる予定です)

私は企業DCへ入っていたわけですが、企業が用意している運用商品から選択する必要があり、かつ種類が少ないんですよね。私は元本保証のような商品を選択してほったらかしにしていたのですが、米国株式等の魅力が分かってきたので、最近米国株の商品へ変更しました。本当に気付けて良かったです…

元本保証=銀行預金のようなものですが、世界全体の物価は一般的に上がります。つまり元本保証されるとはいえ、それが20年後になった場合同じ価値があるのか、という事が重要になります。例えば額面100円のものが20年後に同じ値段で買えるのか、額面という数値は変わらなくても、物価は上がっていくものです。元本保証=資産が減っていく、という事と同義と考える事も出来ます。

年1%物価が上がっていく(インフレ率1%)のであれば、もはや銀行に預金しているだけでは自分の資産が世間のインフレへ追いついていかない、という事は認識すべきことかもしれません。

ETFとは

積み立てNISAで資産運用を開始して、iDeCo(or 企業DC)も活用しているよ!といった方の次の一手、もう少し手持ちのお金を資産運用に回したい、となった場合に選択肢になるのは、NISA口座以外で実施する投資信託(NISA口座は上限額あるため)、またはETFがおすすめとなります。

ETFとは上場している投資信託のこと(Exchange Traded Fund)

投資信託とETFの違いを見ていきます。

- 株式市場が開いてる時、自分のタイミングで購入可能

- 配当金がもらえる

- 手数料が安い

- 購入単価がそれなりに高い(ある程度の資金が必要)

- 低価格から購入可能

- 運用益を再投資する事(自動で可能)で福利効果がアップ

- 証券会社によっては保持数によりポイントがもらえる

- 手数料が安い(ETFには劣る)

- 購入タイミングが即時ではない(安い時に購入したつもりが、翌営業日に回り高くなってしまう可能性もある)。

複利…利子に利子が付くこと)。

上の方でさらっと記載してしまいましたが、具体的な例をあげると以下のような感じになります。

100万円の元本に年1%の利子が付くとする。

1年目:100万円→101万円

2年目:101万円→102万100円

3年目:102万円100円→103万301円

のように、1年目は1万円、2年目は1万100円というように、二次曲線的に元本が増えていく。

ETFの利点に「配当金が出る事」と記載しましたが、これが利点になるかどうかは人それぞれとなります。

・定期的に収入をもらえる事を望む人にとっては、配当金はうれしいものです。

・定期的な収入は望まず、自身の持っている資産が上がって欲しいという方には、自動的に再投資するといった選択肢のある投資信託の方がうれしいと思います。

→配当金をもらって、それを再投資すれば良いだけでは?と思われるかもしれませんが、

配当金をもらう際、利益が確定する事となり税金がかかってしまいます。

投資信託の再投資の場合、利益が確定されず配当金相当額がそのまま再投資されます。

手数料の差はあるものの、ここを見極めどちらが自身に合うか選択する必要があります。

ETFも色々な種類があります。私が購入したもの、運用状況については上でリンクをはらせて頂いた記事や、別途お話していきたいと考えています。ETFにしても投資信託にしても、プロの方が私たちに変わって運用して頂く為、手数料というものがあります。この手数料が出来るだけ低いものを選択するのが長期運用する際の重要なポイントになります。

例えば、大人気の米国S&P500の指数に連動する投資信託、ETFは以下のものがあります。

楽天証券(投資信託):eMAXIS Slim 米国株式(S&P500) 手数料 0.0968%

SBI証券 (投資信託) :SBI・V・S&P500 手数料 0.0938%

米国(ETF):バンガード・S&P 500 ETF 手数料 0.03%

ETFの手数料は本当に安いですね。投資信託も証券会社によって手数料が異なるので、どこで購入するかも利益を最大化するのに必要になります。

ちなみにS&P500指数に連動する商品を購入する事は米国大型企業500社に分散投資する事と同義になります。500社には以下企業が含まれています。

グーグル

アップル

フェイスブック

アマゾン・ドット・コム

マイクロソフト

テスラ

バークシャー・ハサウェイ

エヌビディア

JPモルガン・チェース・アンド・カンパニー

ジョンソン&ジョンソン

聞いたことのある会社名ばかりですね。

また、S&P500は時価総額加重平均型のインデックスファンドと言われており、時価総額が大きい銘柄に左右されることになります。

時価総額の大きい、グーグル、アップル、フェイスブック、アマゾン は頭文字を取って、GAFA(ガーファ)と呼ばれます。現状、さらにマイクロソフトを加えて、GAFAM(ガーファム)と呼ばれています。

さらに昨今では自動車メーカーのテスラが急成長しており、GAFAMTと呼ばれるケースもあります。

話がそれますが、フェイスブックは、昨年2021/11/28にメタ・プラットフォームズに社名が変更されました。厳密に言えばGAFAMTではないと思われますが…

世界を牽引する大企業が複数社含まれており、同時に投資できるので安心ですね。グーグル、アップルが無くなる世界というのはあまり想像出来ないですし。そういった面からも魅力がありますね。

お金を預金する事から、運用して増やしていく。

ご自身の資産と相談しながらになるかと思いますが、積み立てNISA、iDeCo等からさらに株式運用をしたい!と言った場合は、投資信託・ETFは選択肢の一つとしてありだと思います。

おすすめ株式投資対象

一つの会社だけではなく、複数の会社へ投資する、いわゆる分散投資する事が最良の選択です。併せて、今後も成長が期待出来るものに対して投資出来ればさらに良いです。いくら分散投資を長期間実施したとしても、株価が右肩下がりであれば元本割れしてしまうのは必然になってしまうからです。

未来は誰にも分からない、とはいえ、今後も成長し長期に渡り右肩上がりに成長し続けるものと言われれば、様々な方が言っておられるように、やはり米国だと思います(コロナ以降の成長ぶりには目を見張りますね。このまま未来も同様かは推測に過ぎませんが)。

私も色々と情報収集した結果、最終的には米国株投資にいきつきました。また、米国を含めた全世界への分散投資も良いかもしれません。米国以上に成長した国に対しても投資が出来ますしね。

という事でおすすめは以下です。

・全世界株式(世界の企業へ投資)

eMAXIS Slim 全世界株式(オール・カントリー)

楽天・全世界株式インデックス・ファンド

VT(ETF)

・全米株式(米国の企業へ投資)

SBI・V・全米株式インデックス・ファンド

楽天・全米株式インデックス・ファンド

VTI(ETF)

・S&P500(米国の企業500銘柄への投資)

eMAXIS Slim 米国株式(S&P500)

SBI・V・S&P500インデックス・ファンド

VOO(ETF)

ETFはアルファベットで銘柄を識別するコードを付与します。これをティッカーシンボルといいます(上記、VT、VTI、VOO)。

上記をメインに運用し、自身の資産運用経験や資金力が上がってきたら他の株式にも範囲を広げるのが良いと思います。

全世界に広く分散投資するか、米国に絞るか、さらに米国の中の大企業500社に絞るか、この3択がやはり株式運用の入り口かと思いまし、私自身これらを購入し資産運用を実施しています。

おすすめ証券会社

私も使っている以下3つの証券会社がおすすめです。

・楽天証券

楽天証券 | ネット証券(株・FX・投資信託・確定拠出年金・NISA)

楽天市場でのお買い物時に+αのポイント倍率が付与されたり、楽天銀行との連携で楽天銀行での預金金利が上がったりと、楽天経済圏を利用する方には便利な証券会社となります。但し最近はポイント付与率低下等の改悪が続いていますが…

・SBI証券

SBI証券の開設はネクシィーズトレードへ![]()

こちらも人気の高い証券会社です。ポイント付与率も高め。他証券会社からの移行のサポートも充実しています。新規の方も既存で他の証券会社をお使いの方にもおすすめです。

・マネックス証券

はじめての投資ならマネックス証券

2022/2からマネックスカードでのクレカ積立が開始となります。株式周りのツールがとても充実しています(私はまだ使いこなせていませんけど)。日本株が1株から買える(ワン株)というサービスを展開しており、私はこれを利用しています。

私は上記3社とも契約済みです。証券口座を開くこと&口座を維持する事は無料です。株式運用を始めたいと思っても、口座開設までは1週間程度時間がかかると思いますので、早めに開設だけはしておいた方が良いと思います。

積み立てNISA(年間40万限度)で33,333円/月を実施して、残りは自分の選択した投資信託を購入する感じですね。積み立てNISAは現時点であればSBI証券がベターでしょうか(NISAは複数会社でNISA口座を開設出来ないのでどこか一つに絞る必要があります)。

また、各証券会社ごと色々なおまけ要素があります。以下表に示します。

| 楽天証券 | SBI証券 | マネックス証券 | |

|---|---|---|---|

| クレカ積立 | あり (楽天カード) | あり (三井住友カード) | あり*2022/2/25~ (マネックスカード) |

| ポイント還元 | 0.2%*1 | ノーマル0.5% ゴールド1.0% プラチナ2.0%*3 | 1.1% |

| 一月あたりの上限 | 5万円 | 5万円 | 5万円 |

| 投資信託保有ポイント | なし*2 | 0.034%/年*4 | 0.03%/年*4 |

クレカ積立は上記3社とも月5万円までとなっているので、可能であれば、15万円分投資が出来れば最高ですね(かなりの資金力が必要ですが。。)

投資信託を保有しているだけで付与されるポイントもあります。仮に1,000万円保有した場合は、年2,200~3,000ポイントという感じになります。かなりおまけに近いですかね。

私自身楽天証券を使っており、この投資信託保有ポイントがほぼなくなるものの、まだそこまで資産運用元本が多くも無いので他の証券会社へ乗り換え、まではしない予定です。他の証券会社もこのようなおまけポイントがなくなる可能性もゼロではありませんしね。

ただ今から始めるのであれば、SBI証券+三井住友カード(ゴールド)にして、まずは初年度100万円を使い年会費永年無料に出来ればベストかと思います。ただ積み立て投資分はこの100万円には含まれないという事で、基本ショッピングや光熱費、家賃支払いで年間100万円使わないといけないんですよね…

ほかの証券会社での資産運用は資金力が上がってきたら、で問題ないかと思います。もちろん資金力があれば、5万円ずつ3社へ投資出来れば言う事はありませんが。

終わりに

資産運用には様々な種類がありますが、何からどうしたら良いか、と思われている人には、株式投資が良いと思います。

- 資産を運用して増やすには、株式投資がベター

- 株式投資の中でも、インデックスファンドをNISA口座で運用するのが良い

- 資金力があれば投資信託/ETFを購入して更なる資産運用を

- 株式は元本保証ではないというリスクがある事は注意。最後の判断は自分自身。

以下のような段階を踏みつつ株式での資産運用を進めていけば個人的には良いかなと思います。

満額出来ればベスト。無理のない範囲で。証券会社はSBI証券がベター。

※楽天経済圏な方は楽天でも!クレカ積み立てポイントを狙うならマネックスも良い。

企業DCの方はiDeCo契約出来ない可能性あり。2022/10の法改正まで我慢。

残り16,667円の投資信託を購入し月5万円の積み立てを実施。クレカ積み立ての上限5万円を目標に。

クレカ積立は5万円までなので、他証券会社でも同様に5万円ずつ実施出来れば良い。

さらに投資したい or 投資する資金力がある方はここまで達成できそう。

40代になって思うのは、20代、30代の頃からこういった知識があれば…そう思います。このような選択肢が存在する事すら知らなかったのは本当に残念でした。現状、こういったブログやYouTubeで本当に色々なそして高品質な情報を入手する事が出来ます。私もそのおかげで今更ながらですが株を本格的に開始出来ました。

ここまで読んで頂き少し興味を持って頂けたなら、是非他のブログ、YouTube等で情報を収集し、納得した上で株式を始められた方が良いと思います。無理のない範囲で少しずつ。それが素敵な未来に繋がると、私は思います。

今回は以上となります。

コメント